Πορεία Α’ διμήνου 2024 (Ιανουαρίου – Φεβρουαρίου)

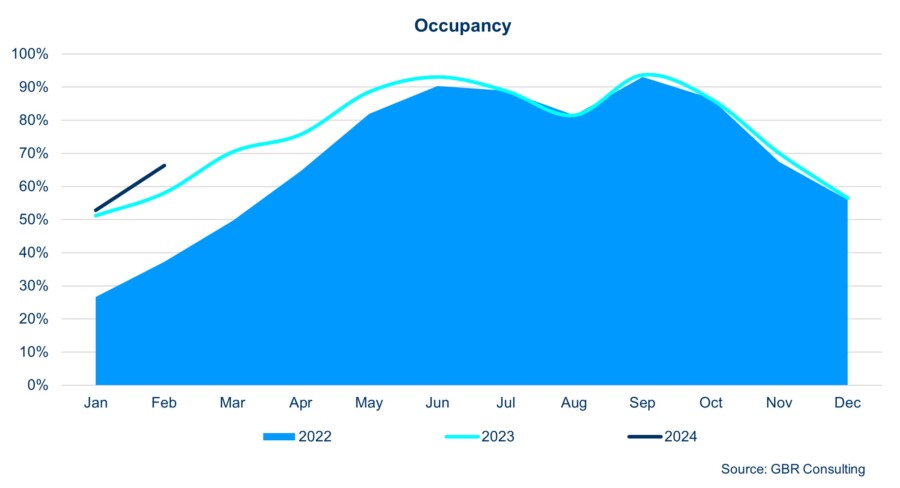

Η ξενοδοχειακή Αθήνα αρχίζει να αισιοδοξεί για ‘ολική επαναφορά’ στην κανονικότητα -με σταθερότητα- εάν και εφόσον φυσικά μας το επιτρέψει ο ‘απρόβλεπτος παράγοντας’ (όπως λ.χ. οι γεωστρατηγικές, γεωπολιτικές, κλιματικές, οικονομικές και άλλες εξελίξεις). Σύμφωνα με τα στοιχεία κίνησης και απόδοσης ξενοδοχείων που συγκεντρώνει η Ένωση Ξενοδόχων Αθηνών – Αττικής και Αργοσαρωνικού σε συνεργασία με την GBR Consulting, δύο μήνες παραδοσιακά ουδέτεροι, όπως ο Ιανουάριος και ο Φεβρουάριος, εξελίχθηκαν αρκετά καλά φέτος για τα ξενοδοχεία της Αθήνας, τονώνοντας κατά 9% στην πληρότητα Α΄ δίμηνου έναντι του αντίστοιχου διμήνου του 2023 και δίνοντας μια πολύ μικρή μεν, αλλά θετική ώθηση στις τιμές -έναντι της αντίστοιχης περσινής περιόδου. Φυσικά, όπως πάντα, η Αθήνα εξακολουθεί να αποτελεί την ευρωπαϊκή πρωτεύουσα με την χαμηλότερη ‘μέση τιμή δωματίου’ και απέχει σταθερά από τους ανταγωνιστές της, οι οποίοι, παρά το γεγονός ότι σημειώνουν σχεδόν αντίστοιχες πληρότητες στην ίδια χρονική περίοδο, έχουν πολύ καλύτερη μέση τιμή δωματίου και καλύτερο έσοδο ανά διαθέσιμο δωμάτιο.

Ας τα δούμε ωστόσο πιο αναλυτικά:

Το Α’ δίμηνο 2024 και ο φετινός Φεβρουάριος

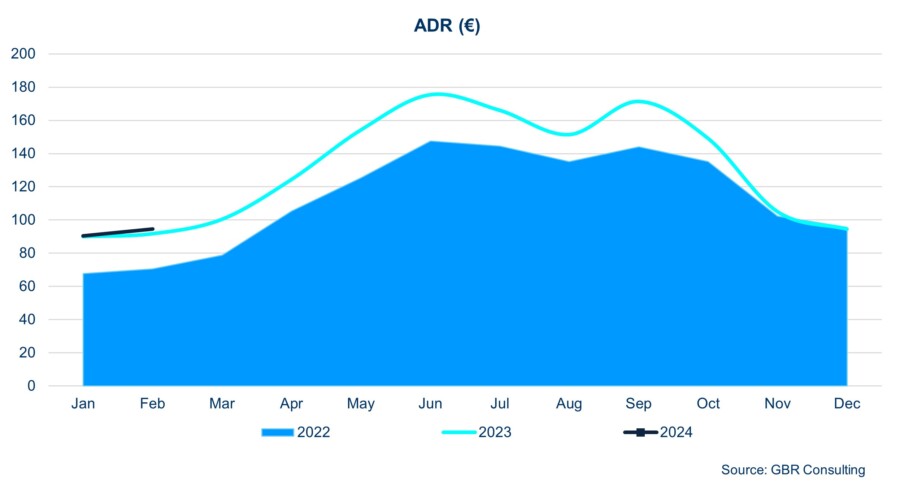

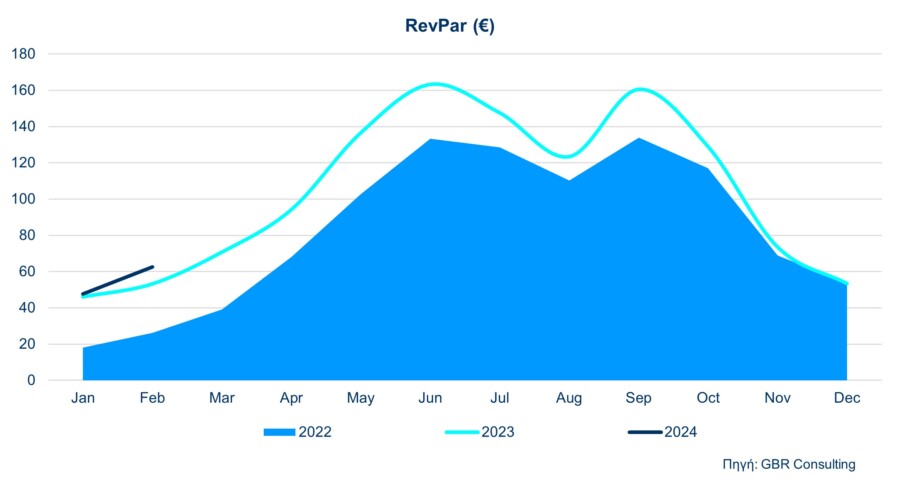

Το Α΄ δίμηνο του 2024 η μέση πληρότητα των ξενοδοχείων της Αθήνας έφτασε το 59,3% (έναντι 54,4% του Α’ διμήνου του 2023), η μέση τιμή δωματίου (ADR) έφτασε τα 92,58 ευρώ (έναντι 90,89 ευρώ του Α’ διμήνου του 2023 – σημειώθηκε δηλαδή μια πολύ μικρή αύξηση της τάξης του 1,9%) ενώ το έσοδο ανά διαθέσιμο δωμάτιο (RevPar) έφτασε τα 54,92 ευρώ, έναντι 49,47 ευρώ της αντίστοιχης περιόδου του 2023 (εμφανίζεται δηλαδή αυξημένο κατά 11% έναντι του Α΄ διμήνου του 2023).

Ο δε Φεβρουάριος 2024 εξελίχθηκε θετικότερα του Φεβρουαρίου 2023 αλλά και του Ιανουαρίου 2024, αφού ‘έκλεισε’ με μέση πληρότητα 66,3% (έναντι 58% του Φεβρουαρίου του 2023 – δηλαδή με αύξηση της τάξης του 14,3% έναντι της αντίστοιχης περιόδου του 2023- και έναντι του Ιανουαρίου του 2024 όπου η μέση πληρότητα ήταν 52,8%)

Η μέση τιμή δωματίου (ADR) τον Φεβρουάριο 2024 έφτασε στα 94,49 ευρώ έναντι 91,76 ευρώ του Φεβρουαρίου 2023 (αύξηση κατά 3%) και ξεπέρασε τα 90,34 ευρώ του Ιανουαρίου 2024. Το δε έσοδο ανά διαθέσιμο δωμάτιο (RevPar) καταγράφηκε ως 62,64 ευρώ τον Φεβρουάριο του 2024 έναντι 53,23 του 2023 (αύξηση κατά 17,7%) και ξεπέρασε τα 47,69 ευρώ RevPar του Ιανουαρίου 2024.

Όπως διακρίνουμε η πορεία της μέσης τιμής δωματίου όπως και των εσόδων ανά διαθέσιμο δωμάτιο (RevPar) για την Αθήνα τον Φεβρουάριο του 2024 σαφώς ήταν θετική έναντι των επιδόσεων του 2023, οι αποκλίσεις ωστόσο έναντι των βασικών ανταγωνιστών εξακολουθούν να προβληματίζουν: Η μέση τιμή δωματίου της Αθήνας τον Φεβρουάριο 2024, (92,58 ευρώ) απέχει σημαντικά από την μέση τιμή λ.χ. της Κωνσταντινούπολης (114,85 ευρώ) της Μαδρίτης (138,03 ευρώ), του Παρισιού (279,98 ευρώ), της Βαρκελώνης (154,39), της Ρώμης (162,57) κ.ο.κ. πόλεις οι οποίες καταγράφουν και καλύτερο ‘έσοδο ανά διαθέσιμο δωμάτιο’ (ενδεικτικά αναφέρουμε 68,45 ευρώ η Κωνσταντινούπολη, 183,39 ευρώ το Παρίσι, 93,86 ευρώ η Μαδρίτη, 103,13 η Βαρκελώνη, 88,93 ευρώ η Ρώμη κ.ο.κ.),

Όλα καταδεικνύουν ως αναγκαίο να ‘χαλαρώσουν’ το ταχύτερο εφικτό ‘γόρδιοι δεσμοί’ της Οικονομίας, όπως για παράδειγμα αυτός της μεγάλης ακρίβειας (που εγκλωβίζει όλους, μαζί και τις επιχειρήσεις του Τουρισμού σε υψηλά λειτουργικά κόστη, δυσανάλογα με τις αθηναϊκές ξενοδοχειακές τιμές) όπως και αυτός των σχέσεων & προμηθειών μεταξύ ξενοδοχείων και μεσαζόντων όπως οι τράπεζες, οι πλατφόρμες κρατήσεων κ.ά..

Προοπτικές και προβλήματα.

Οι σταθερά ανταγωνιστικές τιμές της Αθήνας, αλλά και ο ήπιος χειμώνας με ιδανικές για τον επισκέπτη θερμοκρασίες, σε συνδυασμό με μια καλή εσωτερική σταθερότητα -σε ζητήματα που άμεσα ή έμμεσα επιδρούν στον Τουρισμό- σίγουρα συνέβαλλαν στην τουριστική ζωντάνια που παρατηρείται μήνα Φεβρουάριο στην πόλη. Η Αθήνα, σαφώς απέδειξε άλλη μια φορά πως προσελκύει τον επισκέπτη και εκτός περιόδου αιχμής. Αυτό, αποτελεί σίγουρα ένα ισχυρότατο μήνυμα που πρέπει να αξιοποιηθεί πλήρως από τους ιθύνοντες της προβολής και διαφήμισης, αλλά και όλους – όσοι ασχολούνται με την τουριστική επιχειρηματικότητα, προκειμένου η νέα τουριστική χρονιά της Αθήνας και των νησιών της -πάντα εκτός απροόπτου- να εξελιχθεί θετικά από πλευράς αριθμών αλλά και από πλευράς ποιότητας -πρωτίστως.

Καθώς όμως όταν εστιάζουμε σε θέματα ‘ποσότητας’ και ‘ποιότητας’, δεν αναφερόμαστε φυσικά μόνο στους αφικνούμενους επισκέπτες, αλλά και στην δική μας προσφορά προς αυτούς, δεν γίνεται να μην επισημάνουμε τη στασιμότητα που παρατηρούμε στο γενικότερο νοικοκύρεμα του προορισμού – εν όψει της καλοκαιρινής τουριστικής περιόδου. Ζητήματα όπως για παράδειγμα αυτό της ασφάλειας των επισκεπτών αλλά και της καθαριότητας στην πόλη, βρίσκονται καθημερινά στο προσκήνιο. Η Ένωση Ξενοδόχων Αθηνών Αττικής και Αργοσαρωνικού δρομολόγησε ήδη σειρά από αντίστοιχες ‘εσωτερικές’ έρευνες στα ξενοδοχεία – μέλη της σε όλους τους Δήμους, προκειμένου να καταγραφούν με σαφήνεια οι ανεπάρκειες και οι αδυναμίες που παρατηρούνται σε κάθε ξενοδοχειακή γειτονιά.

Παράλληλα και ιδιαίτερα μετά την παραδοχή του ίδιου του Πρωθυπουργού για ‘νέες παρεμβάσεις που απαιτούνται στη βραχυχρόνια μίσθωση’, τα ζητήματα αυστηρότερου ελέγχου της νομιμότητας των καταλυμάτων αυτών, όπως και ο έλεγχος της ποσότητας αλλά και της ποιότητας σε καταλύματα βραχυχρόνιας μίσθωσης στην προσφορά της Αθήνας, αποκτούν νέες διαστάσεις.

Ελπίζουμε -και αναμένουμε- πολύ πιο δυναμικά επόμενα βήματα από πλευράς της Κυβέρνησης αλλά και της τοπικής Αυτοδιοίκησης τόσο για την βελτίωση των συνθηκών που επικρατούν στον χώρο του τουριστικού καταλύματος βραχυχρόνιας μίσθωσης -που ως γνωστόν εγείρουν σειρά από σοβαρά οικονομικά αλλά και κοινωνικά προβλήματα- όσο και για την αντιμετώπιση χρόνιων εγγενών αδυναμιών του προορισμού, που κατ’ επανάληψη και μέσα από σειρά επιστημονικών ερευνών έχουμε επισημάνει.